不起诉案例

简要案情:

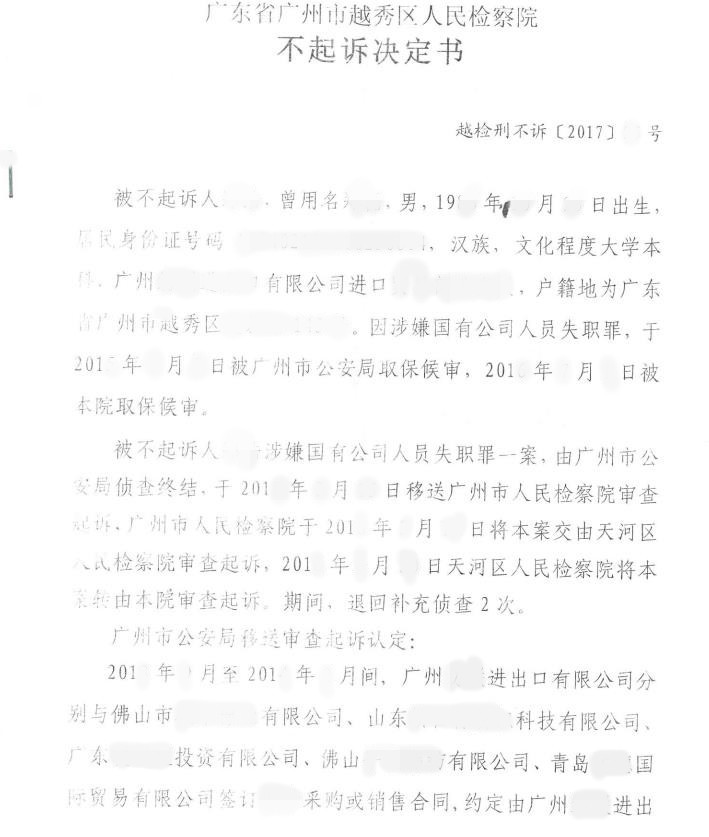

广州市公安局在起诉意见书中记录,“……在履行合同过程中,犯罪嫌疑人郑某负责进出口公司的具体该项业务管理,在没有查核物品是否真实入库,以及41份入库单真伪的情况下,向进出口公司申请办理国内信用证支付货款7个亿,造成进出口公司损失4个亿……,认为犯罪嫌疑人郑某涉嫌国有公司人员失职罪。”

律师辩护重点:

本律师通过与郑某的沟通,了解到郑某在此工作过程中确实有一点瑕疵,但本律师认为该瑕疵不应被放大到需要用刑事处罚的层次,仅在行政处分的范围内就比较合理。让郑某承担因他的行为造成国有资产损失4个亿的严重后果,本律师认为郑某很冤枉,故本律师在与郑某充分沟通后,决定为其做无罪辩护。

本律师从侦查机关的起诉意见书寻找侦查机关的侦查思路:侦查机关认为犯罪嫌疑人郑某负责进出口公司的该项具体业务,并负有查核物品是否真实入库以及查核41份入库单是否真伪的义务。以此为重点,本律师针对性调取证据,向检察机关做出解释:

(一)查核物品是否真实入库不是犯罪嫌疑人郑某的职责。

1、调取郑某的岗位职责书,该文书中明确其工作岗位具体内容,并不涉及查核物品入库的责任及义务。

2、涉案物品需全部仓储在第三方仓库,进出口公司与第三方仓库之间对于查核物品入库有明确的约定,进出口公司通过合同约定的方式将物品入库查验及出库查验的义务赋予第三方仓库。

3、调取进出口公司制度中的《公司存货管理制度和财务盘点管理办法》,该办法不仅规定日常查验货物入库及出库的责任由第三方仓库具体实施,而且还规定对货物通过抽点及盘点的方式进行抽检由公司财务部负责。因此,日常查验货物与郑某无关,即使抽检货物也与郑某无关。

(二)对41份入库单真伪的查核应仅要求形式真伪的审查,而非要求实质真伪的审核。

1、进出口公司的该项业务属于单证业务,单证业务一般只对单证进行形式审查,即主要审核入库单的完整性,是否有缺失,入库单上信息是否清晰,入库的货名、型号、数量是否与贸易合同一致,入库单上仓库印章是否与仓库预留印章一致等。本案中,犯罪嫌疑人郑某对入库单上上述信息进行全部审核,审核结果为真。通过证据相互印证,入库单信息与相对应的合同信息内容相符;

2、仓库工作人员黄某某明确供述,涉案41份入库单系由其填制,公章也确系仓库公章。

(三)涉案业务属于进出口公司的全新业务模式,进出口公司尚未就该全新业务从制度上形成系统的相关部门职责、岗位职责、工作管理程序、工作流程、工作指引等文件。郑某在办理涉案业务时,并无明确的制度依据,仅能凭自己经验办理具体操作,在此过程中,郑某已经足够细致并无失职行为。

……

结果:

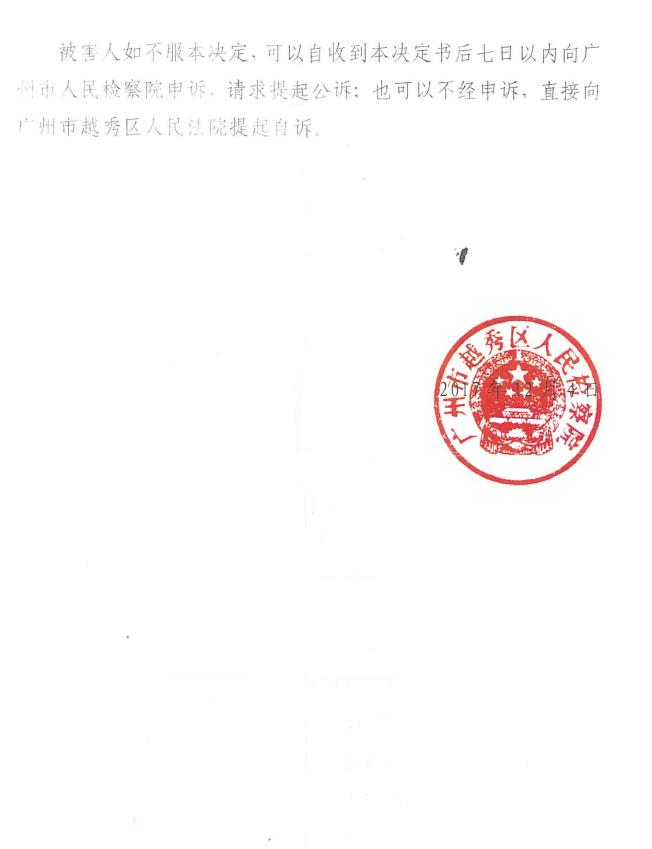

2017年12月中,郑某向广州市越秀区检察院领取了不起诉决定书。